��� | �ʹ���ҵ��̫ЧӦ�Ӿ磬16��ͷռ����ڽ�ɽ����С����˾���ͻΧ��

����ʱ��:2024-08-18 | �����ߣ� ���������� | ��������� ����ԭ���⣺��� | �ʹ���ҵ��̫ЧӦ�Ӿ磬16��ͷռ����ڽ�ɽ����С����˾���ͻΧ����

�������ں�������г����ֻ�չ�е������г����ʹ���ҵ����̫ЧӦ���ǹ�ͬ������

����Ͷ��������ʾ������2022��һ����ĩ�������Һ�����ծ���Ĺ�ģ������ǰ16��ͷ������˾ռ��54.9%���г��ݶʣ��45.1%���г��ݶ���132�һ���˾��ͬռ�С�

���ڹܹ�ģ���ʽ��������С�����ӯ�����������ͻ���˾�Ա�С����˾ӵ�о������ƣ��Ҳ��컹������

��С����˾����ھ�����ͻΧ����ʵ�ϣ���������һЩ���컯��λ�ľ�Ʒ����˾����ģ������Ͷ�����Ͽɶ�Ѹ����������ijЩ��ɫ������������������“����”��ҵ�����а�������ɫ����Ȩ�����˾���ӥ����Ϊ������������ָ��Ϊ��ɫ����λΪ������Ʒ��Ӧ�̵��������û��𣬻����Զ���������Ȩ��˫�������IJ�ͨ���𣬶��ڼ��ҵ���ҵ�����е��Դ������������ϵ���̬��

�������û����³��η���ȯ���й����߱�ʾ����δ����ļ������ҵ���ٷ�չ�Ĺ����У���С����˾��Ȼ�ܹ�ͨ�����컯����ɫ���Բ�Ʒ���շ�չ�������ܹ���Ͷ���Ŷӡ������������岻ռ���Ƶ�����������Լ��IJ��컯��չ·����ͬʱ�Թ�˾����������Եķ�չ�ϺõĴ���Ч�á�“�ֽ���ҵ��Ҫ�Զ������ԡ���ɫETF����ɫ���컯������������Ȩ������ԡ���������Ϊ�����Ļ����Ʒ���в��컯�ľ�������������С����˾���ܹ�ͨ������ս�Ի���ʵ�ֹ�����ģ�Ŀ���������δ���ڻ���Ͷ��ҵ������ծȯͶ�ʵȷ�����Ȼ���ڽϺõIJ��컯��չ������”

ǰ20�����˾�г��ݶ��2/3

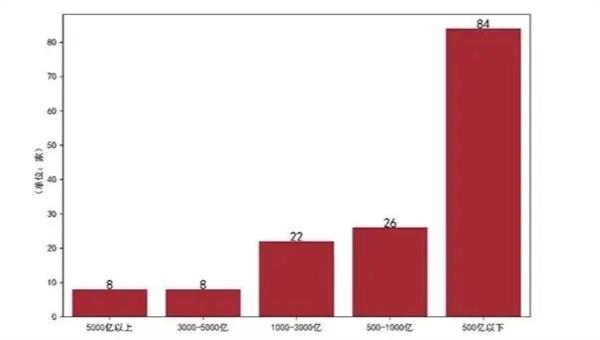

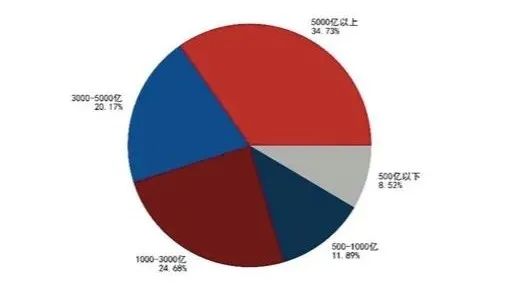

����Ͷ��������ʾ����ֹ����һ����ĩ�������Һ�����ծ���Ĺ�ģͳ���У���ģ5000�����ϵĻ���˾��8�ң���ģռ��34.73%����ģ��3000-5000�ڵĹ�˾ͬ����8�ң���ģռ��20.17%����16��ͷ������˾ռ��54.90%���г��ݶʣ��45.10%���г��ݶ���132�һ���˾��ͬռ�У�����22�ҹ�ģ��1000-3000�ڵĻ���˾ռ��24.68%��26�ҹ�ģ��500-1000�ڵĻ���˾ռ��11.89%���Լ�84�ҹ�ģ��500�����µĻ���˾ռ��8.52%��

��ο������¹�ļ������ҵ�����徺����֣�ŵ�»����ܾ�������ȯ���й����߱�ʾ��“���ⲿ�������Ž�������ܲ�������ƽ��г����ʽ����У� �ٽ�����Ͷ���߷�չ׳�����г����棬��ļ������������������Ե�����̬�ơ����ù�ļ������ҵ����Ҫ�������������г��ݶ��������Ͷ��ҵ���ı�ƴ�ϡ�����������ڿ���������Ϊ����ʵ��һ�ֹ�˾��ʵ�������������Ľ��������磬����û��ƺ��Ļ����������ˡ��ȶ��Ŷӣ���������Ŷ���ǰ��չ�Ͱ������˿��ٳɳ����ָ���μ�����˾��ÿһλԱ������DZ�ڲ��ܵȵȡ�”

��ָ�����˲��������ģ������ǿɱ�ģ��Ļ��dz����ġ�ֻ�����õĹ�����������ɫ���Ļ����ܽ���Щ�������Ӹ��õ��ں����������ֻ�ǵ�һ��ҵ����ģ����ô���ڻ���ֳ������Ե�Ч�����������г��ķ�չ��רҵ�ȵIJ�������������Խע�����������Ҿ߱����ù��������Ĺ�˾������Խ�ܻ�ÿɳ����Եľ������ơ�

�ڴ��ʹ���ҵ�У���ļ����������“��ͷ��”��Ĵ��ڡ���ӥ�����ܾ�����ε��ȯ���й����߱�ʾ�����ʹ���ҵ�ĸﱳ���£��������ơ����в�Ʒ��ȯ���ʹܼ��ϵȸ����ʹܲ�Ʒ�������뾻ֵ����Ʒ��������ļ�������ľ�ֵ����������������ȷ����ơ�

“�������յ��ſ�������ϵ������ϵ����˾����ӿ�룬��ļ������ҵ�����������ң�ͷ��ЧӦԽ�����ԡ�”��ε��ʾ��“��С����˾���û��������ɫ����չ��Ϊ���ѣ����������������Ĵ��¹�˾��˵���濰�ǡ�Ŀǰ��ҵǰ20�����˾�г��ݶ�ռ�Ƚ�2/3����Ҳ��ζ�Ż���100��ҹ�ļ�����ڹϷ�ʣ��1/3�ݶ”

“������Ʒ��Ӧ��”��������

��С����˾ͻΧ��Ҫ���������������������������ھ�˾��ɫ���ߺò��컯����·�ߣ��������������ĺ��ľ��������ѳ�Ϊ��ҵ��ʶ��

���������û���Ϊ����2014���Ȩ�����ɺ�����ƫ��ҵĩλ��Ŧ��÷¡�����������Ϊ�������û��𣬴˺�����“���δ�ҵ”���̡��������û���λΪ��ҵ������Ʒ��Ӧ�̣�����7���ʹܹ�ģ�Ƚ���������ֹ��2022��1��ĩ����ļ�����ܹ�ģ��852�ڡ����ݺ�֤ͨȯ��������ֹ��2021��ף��ù�˾�����ڻ���˾������������������е�һ����1��Ȩ�������������������������ҵǰ25%��

Ŀǰ�����������ѷ�չΪһ���Թ���+������ָ��Ͷ��Ϊ��ɫ������������Ȩ��ͻ���ʲ�Ͷ��Ϊ�����ľ�Ʒ��Ԫ���ʲ�������˾��δ�����������ý����Ϲ����������������̶�����������ɫ����ȡ�õ����ƣ�ͬʱ����̽���������ɫ��Ȩ��������������Ϊ“���˲�ҵͶ��ר��”��

Ϊ��������ָ����Ϊ��˾ս��ץ�֣��η���ʾ��“ı���������պ�������г���չ���ɣ�ָ����Ʒ���г�ռ��������������Ϊ�����г����й����ʱ��г�Ҳ����ѭ�����ķ�չ·���������������Դ�ص㣬����ָ����ǿ��Ʒ����ץס���г����ᣬҲ�ջ���Խ��Խ��Ͷ���˵Ĺ�ע����Ϊ��˾��������Ȩ��ij�������ֱ�漤�Ҿ�����ս�ܴ��ڶ���ҵ���ж��Լ���˾������λ������ѡ�������û����ʲ��Ĺ�Ӧ�̣�һ��һ����ӡ�Ȳ���ǰ��”

�η����ܣ�ȥ���°��꿪ʼ���������û���ͨ��Ͷ�ʲ���ִ��ίԱ�ᣬ����Ͷ����ϵ�ճ���������Ӫ����������Ͷ�ʡ��о�������Ч����Ч�ܣ����õ�ת����������Ʒ��Ͷ��ҵ����Ͷ�ʲ���ִ��ίԱ������Ȩ��Ͷ�ʲ��ԡ�����Ͷ�ʲ��ԡ�����+Ͷ�ʲ��ԡ���������Ͷ�ʲ��ԡ�����ָ��Ͷ�ʲ��ԡ���ԪͶ�ʲ��Եȶ�����Ե�ִί�ᣬ�����Ӧ�IJ�Ʒ���ֹ滮�������о�������

Ͷ��ʵ�����ʹܹ�˾�ĺ��ľ���������Ϊ�����㣬�����������õ����ƻ��Ʊ���Ͷ���Ļ��ij������Դˣ��η���ʾ���������û��������ڲ��γ�ѧϰ����֯�����������ڲ�ͬ��չ�ε�Ͷ����Ա��������רҵ�������˲ž߱�רҵ������ͬʱ����Ҫ����Ͷ����Ա����ְҵ��ֵ�����ڲ�Ʒ�߲����Լ�ְҵ����ͨ���ϵ������ϣ����������˰�רҵ����ת��Ϊְҵ��ֵ�����⣬�ڿ��˺ͼ��������Ͼ۽����ڣ���Ա����������չ�и��ȶ���Ԥ�ڡ�

�������û�����ʲô��Ҫ���в���Ķ̰壿�Դ˺η���ʾ����Ϊһ�ҺĻ���˾�������������û���ֻ��������ԣ��ɳ���ţ�нΣ����Ǹ��˵����ˡ���Ӳ�ҵ���һ���ǣ��Ŷ��������Ͷ����Ա��δ����֤ȯ�г����ڵĿ��顣“Ͷ����ϵ�ij���û���������еĴ����Dz�����ʵ�ֵġ��Ҵ�ȥ���°���һֱ��Ͷ��ͬ��˵��Ҫѧ���‘����’�ദ��Ӧ���г��IJ��ϱ仯��”

��С����˾���“��ˮ����”

��С�ͻ���˾����ҵ�����Ӿ�Ļ����£����վ�ȽŸ���ͻ�Ʒ�չ���������ٵĹ�ͬ��ս��

�Խ�ӥ����Ϊ��������ӵ���г��仯�����չ��ɫҵ�����ƣ��ǽ�ӥ����Ѱ����컯��չ�ĺ��ģ��������ӥ����������չȨ��Ͷ�ʡ�

ȯ���й������˽��Ϊ��ʹ�о���Ͷ�ʸ��õؽ�ϣ���ӥ����������Ͷ��һ�廯�ĸ�����л��������о�Ա�����뵽ͳһ��Ͷ��ƽ̨��ƽ̨�������Ͷ��һ�廯С�飬��ǿС���ڲ��Ĺ�ͨЭ��������о�Ա�ͻ�����“����Ƥ”�����⡣

ͬʱ����Ի�������Ͷ���ص����ʷͶ��ҵ����������Ե����˻��������Ʒ��ƥ��͵�������������ÿ������Ͷ���˵ij�������ǿͶί��ĺ��ָ����ʾ�����ã���ǿ�о���Ͷ�ʵ��ںϣ��������û�����Ͷ��ҵ�������⣬�ڿ��˻�����Ҳ�����˸ĸ�Ի�������ҵ����������ָ���趨Ϊ1�ꡢ����3�꣬��������Ͷ�ʣ���ֵͶ�ʣ�����Ͷ�����г����ڲ����Ͳ��ĵĸ��š�Ͷ�ʹ����У���ȡ�����������ƣ�����Ʒ��Լ��������������л���ϣ��������������˷��ij��չ�֣�ǿ����ƷͶ�ʷ����ȶ��ԣ����γ��˷�������������Ԫ��Ͷ���о���ϵ������Ͷ��ƽ̨�Ͳ�Ʒ�߲��֡�

���˲Ŵ������棬��ӥ����ͨ������������ҵ��Ӣ���������������˲š���϶��ּ����ƶ���ס�˲ŵ����Է�չ���ƣ����ϳ�ʵ�Ŷ����������ۺ�������һ��������ͬ��ֵ�ۺ��Ļ���ͬ�е�Ա�����γ������õ��˲��ݶӽ�����е��̵�Ͷ���Ļ���

ͨ��Ͷ��һ�廯�ĸ�ij������룬��ӥ����ӭ����Խʽ��չ�������ڱ���������ʾ������2021��ף���ӥ����ļ�ʹܹ�ģΪ649.77��Ԫ�����зǻ���ģΪ428.11��Ԫ���ǻ���ģ��2020�����������100%����֤ͨȯ������ʾ������2022��3��31�գ�����Ȩ�����Ʒ���������������Ϊ93.43%������ͬ�ڿɱ�128�һ��������˾��19λ���������Ʒ���������������Ϊ14.37%������ͬ�ڿɱ�112�һ��������˾��17����

��С����˾�ڷ�չ�п��ܻ�������Щ��������ӥ�����ܾ�����ε��Ϊ�����ȣ�ͷ����˾�����߱���ҵ�ϺõĿڱ���Ʒ��Ӱ������������������ҵ�˲ŵļ��룻��Σ��·���Ʒ�������Ͷ���ߵĹ�ע����ǿ���Ʒ��ЧӦ�Ͷ����������������ļӳ��£������չ��Ƶ�֡���������С�ͻ���˾��˵�������²�Ʒ���ܻ��ܵ��г�Ӱ�������ޣ����������ż��ϸߵ�����Ӱ�죬���Ի���ص�Ӫ��֧�֡�

ŵ�»����ܾ�������ʾ���ڻ�����ҵ�Ŀ��ٷ�չ�ڣ���С����˾“˳ˮ����”��ѹ����ʵ�������ԡ����һ��������ҵ������ƿ���ڣ���ô����“��ˮ����”����С����˾���ԣ��ͻ�����׳��ֺ��ľ���������������ơ�

��ָ�������������������ֵ���С��˾������ֳ����ڳ徢ʮ�㣬���ڿռ�������������ʵ��ҵ��ķ�չҲ��������ֳ����Զ���ָ����������������������Ϊ��С����˾�ڷ�չ����Ҫ���ٵ���������������ȱ���㹻����ԴȥͶ������Ҫ�ϳ����ڵ�ҵ������������ϡ���Ȼ��Ҳ���ų����˾���㼶�������´�Ķ��ڿ���ָ��ռȫ����ؽϸ���أ��������ƽ���ҵ����Ͷ����������������ѵ�ҵ����Ը����̫�ྫ����������ᵼ�¹�˾����ҵ��ķ�չ�ڶ����ڻ���һ���������������ѳ��ֿ�Խʽ��������Խ���ѿе�ҵ���令�Ǻ�Խ�ߡ�����ЧӦҲ����

��ŵ�»���Ϊ���������Ƴ�����Ƚ�������Ȩ���ļ��Ʒ����Ϊ��˾���ڷ�չ��·������ҪĿ�ꡣĿǰŵ�»����н�60��Ͷ����Ա����20����ļ������������95%�Ļ����������ɹ�˾������������Ͷ�ʲ��Բ��棬ŵ�»�������ڶ���ҵ��������о�����ֳ��ڼ�ֵͶ�ʵĻ����ϣ�Ҳ���Ӷ��ڹؼ���顢��ҵ������ó��������ȸ��Ǻ�ר���з���ʵ�ֲ��ԵĶ�Ԫ�����ǣ���Ʒ���IJ��컯��

���ڼ��Ͷ���˲ŵ�����������Ͷ�ʲ��Ե�Эͬ���֣���ŵ���г���ҵ���������Ժ��ȶ���������Ҫ���á���ͨ������ʾ����ֹ��2021��ĩ��������ꡢ������ꡢ���ʮ��ŵ�µ�Ȩ��������������ֱ�Ϊ180.34%��290.65%��417.56%���ֱ�λ��ͬ�ȹ�ļ�ĵ�6������3������6����

�ʲ�������ҵ�����뾫ϸ��������

������2014��7�µĴ��������ҵ���ҳ�����ʵ�й�Ȩ�����Ĺ�ļ����˾���������ϻ����Ļ����ᳫ�Ͷ���ͬ�Ķ�������̬��ֵͶ��������Ǵ�����Ż���Ͷ���Ŷ��ȶ���ҵ������ͻ����ģ�����ĸ�Դ����ļ��ר��ҵ��˫�������£��������Ļ���˾���Կ��ٷ�չ������������ʾ������2022��3��31�գ�������Ż���ļ���������ģ884��Ԫ���ǹ�ļר����ģ����ǰé��

Ͷ�������ǹ�ļ��ҵ�ĺ��ľ�������������Ż���Ŀǰ�й�ļ������33����������½��ӿ�������Ρ��ܴ��֡�Ƥ���ɵ�Ȩ�����ǻ���������������������Ͷ�ʾ�����ḻ�Ķ������ó�������Ͷ�ʵĻƏ|����Ԫ�ʲ����õ�����Ӱ������Ͷ��ר�ҡ�2022�����ӵ�ж������о����ʲ����þ����κ�ﴺ���δ�����Ż�����ϯ����ѧ�ҡ�������Ż����Ʒ���ֽ����ص㡣��ͬʱ������ҵ���ù������Ժ���������Ͷ��������������Ź�ҵ���ڡ�����Դ����ҽ�Ʊ������������ѡ��Ƽ���оƬ��ESG��̼�к͵�һ��������ȷ����������������Ͳ�Ʒ�����ʡ�

����Ȩ�������ͻ����Ϸ����⣬������Ż���Ҳ���������ָ����ǿ��������������ծ����ϵ�еIJ��֣�����������+���Լ���Ԫ�ʲ�����FOF���Ʒ������Ϊ��һ���ڹ���ʵ����ļMOM��Ʒ�Ļ���˾��

���ͻ���˾��ͨ��ҵ��һֱ����“������”�ijƺţ���Ϊ���㶨���г����硢ҵ���ۼƲ����ģ���Ļ���Ͷ����֮һ����ȥʮ�꣬��ͨ�����ۼƲ��붨����2300��Ԫ��Ͷ����Ŀ��1000��������2021�꣬��Ͷ��234��Ͷ�ʱ�ġ�Ͷ�ʽ��286.35��Ԫ���ڶ�����������������ȡ��ڴ��ڼ䣬�����г������������Ķ�̬�仯����ͨ����Ҳ���Ͻ��в�Ʒ���µ�����������ĵ�Ʊ��ѡ����1.0��Ŀǰ�ѽ�������������+����6.0��

����������ͨ�����ں�ʵ��ͳ���Ƶ�ͬʱ�������ؿ����Ǻӣ��Ӷ�����Ȩ�桢���ա������ȶ��������չ���γ���ȫ�Ĺ�ļҵ���ߡ����˲��������棬��ͨ����һֱ�������ŵ�ѡ�����˻��Ƹ���˾��Ͷ�ʺ�ҵ��ע������Ͷ�����������о�Ա�л��� “�ж�����Ͷ”��Ŀǰ����ͨ����50���˵�Ͷ���Ŷӷ���ȶ���ӵ�д�ֱһ�廯��Ͷ����ϵ���ϸ�ľ������̣������˾����͡��ɳ��ͺ������͵ȶ��ֲ������͡�

�ʹ��¹�������ѽ������ڴ��ʹܸ���У���ļ������Է��������������ƣ����õİ�������Ƹ���ֵ��ֵ�������ҹ����ø�������չ�����գ�������Ժ�칫�������ƶ��������Ͻ�չ���������ȷ�˸������Ͻ��Ͷ�ʷ�Χ�������Ϲ涨�Ĺ�ļ����Ƚ��ڲ�Ʒ����Ϊ��ļ�������볤���ʽ�ͷ�չ�춨�˼�ʵ������

���ڹ�ļ�����ѳ�140�ң�ͬ�ʻ������������ҡ������ӱ������������ÿһ����С����˾������ս�Զ����������Ұ�������������еĻ����������˵��һ������Ҫ��ʵ��������Ȧ���ó�ǽ���ߣ���һ�����ǹ������컯�������ƣ��û��ǺӸ�����δ����Ԥ�����ǣ��Թ�ļΪ�������ʲ�������ҵ�����뾫ϸ�������Σ�ǧ��ǧ�棬��Ͷ��������Ϊ���ĵ�ʱ�����١�

ת�����ע���Ұ�������������� | �ʹ���ҵ��̫ЧӦ�Ӿ磬16��ͷռ����ڽ�ɽ����С����˾���ͻΧ��