2021消费行业盘点|调味品价格与资本“齐飞”,细分差异化见分晓

发布时间:2023-11-04 | 发布者: 东东工作室 | 浏览次数: 次(原标题:2021消费行业盘点|调味品价格与资本“齐飞”,细分差异化见分晓)

2021年,“涨价”无疑成为调味品行业关键字。

在新冠疫情仍流行的大背景下,调味品行业没有了2020年的高光表现,部分企业业绩出现了下滑情况甚至亏损的情况,诸多企业在高企的成本面前,无奈选择了“涨价”。

短期内涨价或并不能带来可见的利益,但行业依然备受资本关注。加点滋味、川娃子、禧宝制研等品牌先后获得融资,行业整体融资超过70次。

在业内人士看来,调味品行业被动涨价,主要由于成本和费用的增加所致。调味品品类少,同质化严重,但口味复杂行业分散,所以在细分差异化市场空间很大,并有品牌获利。同时,面对资本的热捧,调味品行业需要冷静,研究行业特性,制定符合行业特点的发展模式,而非“照猫画虎”。

涨价的产品,宽容的消费者

2021年的调味品圈承受不小的压力。

经历了2020年的高增长,2021年,调味品企业都或多或少都在经历业绩下行,同时伴随原料成本和费用增长的双向挤压,“涨价”无疑成为扩大空间的必要选择。

9月,海天味业传出涨价5%的消息,品类涉及酱油、酱料、蚝油等产品。虽然,海天味业发了公告澄清“近期公司正在评估是否对产品价格进行调整,调价计划尚未最终确定”,但“靴子”还是落地了。10月12日,海天味业称,鉴于各主要原材物料、运输、能源等成本持续上涨,决定对酱油、蚝油、酱料等部分产品的出厂价格上调3%-7%不等。

随之而来的是,李锦记部分产品出厂价上调6%-10%不等;恒顺醋业部分产品价格上调5%-15%不等;仲景食品牛肉酱系列产品出厂价上调13%左右,加加食品的酱油、蚝油、料酒、鸡精和醋价格上调3%-7%不等。安琪酵母、梅花生物也承认部分产品价格上调。

甚至连盐也涨价了。雪天盐业小包食盐出厂价陆续提价10%以内,工业盐涨价幅度30%-50%。云南能投部分食盐产品及工业盐产品价格平均调幅度30%-35%不等。苏盐井神的产品也相应上调了价格。

平安证券认为,PPI大幅上行带动消费品涨价潮。提价后,行业龙头将迎来二次股价上升。以海天为例,涨价消息传出前,海天味业估计出现了85.5元的低价,但目前已经回到106.95元的价位,涨幅达25%。

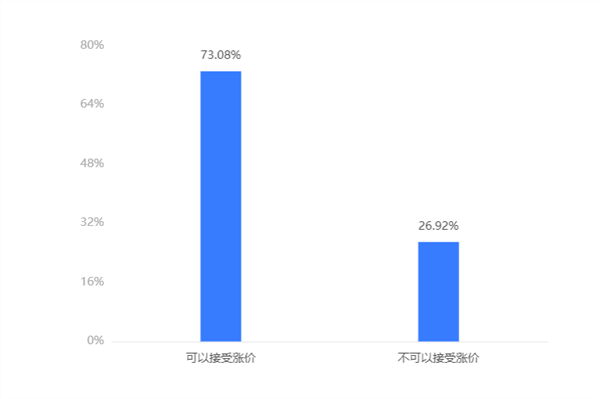

社会对于调味品涨价也有较高的宽容度。对于涨价的接受程度,蓝鲸财经的调查数据显示,53.85%的消费者感受到了涨价,73.08%的消费者认为可以接受。

成本和需求挤压利润空间,企业被动选择

对于涨价的原因,调味品企业不约而同的归咎于“由于原材料、运输、能源等成本持续大幅上涨”。

中国调味品协会常务副会长兼秘书长白燕在接受蓝鲸财经记者采访时表示,调味品企业上调价格是出于被动原因所致。“调味品行业是个微利行业,上游成本增加给企业带来较大压力,企业向前发展,需要保证足够的利润空间,所以原材料涨价和各种费用的增加导致企业利润减少,不得不涨价。”

以酱油的主要原料大豆为例,近两年一直处在上涨的通道中。农业农村部信息中心数据显示,2020年1月大豆价格为3.62元/公斤,2020年12月达5.26元/公斤,同比增长46.06%,自此进入2021年后,大豆价格一直处在5元以上的价格带,2021年12月,大豆价格为5.99元/公斤,同比增长13.89%。

除此之外,包装材料价格也不断上涨。8月以来,有的企业瓦楞纸价格不到20天就连续四次提价,每吨的出厂价从3680元直接上涨到接近4000元。

蓝鲸财经调查的数据显示,80.77%的消费者认为可以接受的原因是原材料涨价,涨价是发展的趋势。

另外,中国农业大学食品科学与营养工程学院副教授朱毅认为,疫情背景下,调味品消费主力渠道餐饮业受到较大影响,使得调味品行业整体呈现量降价升趋势。

国家统计局数据显示,虽然2021年前11个月餐饮收入总额为42053.8亿元,同比增长21.6%,与2019年同期相比稍有增长,涨幅为0.38%。但很多企业都出现了经营困难。上月初海底捞宣布一口气关300家门店,呷哺呷哺也宣布关闭200家亏损门店。2020年,我国餐饮门店数量达到653万家,同比19年下降11%,主要是疫情导致了部分中小型餐饮企业离场。2021年逐渐恢复,但仍需时间。

同时,2021年,调味品企业业绩整体承压。海天味业业绩首次出现个位数增速。千禾味业前三季度净利润同比下降41.09%。中炬高新、恒顺醋业、天味食品三家企业的营收和净利润均出现下滑。

资本仍在加持,但需做好基本功

虽然调味品领域业绩有所下调。但在业内人士看来,这是2020年业绩大涨之后的理性回归,且资本依然不断加码进入这一行业。

近期,多家企业公布了新一轮的融资。12月21日,复合调味品品牌川娃子食品近期完成了近3亿元A轮融资。由高榕资本领投,厦门建发及相关机构跟投。

加点滋味也宣布完成由QY Capital领投,3W Venture Investment与杭州复林创投跟投的近亿元A轮融资。这是加点滋味成立一年多以来获得的第三笔融资。

除此之外,禧宝制研、美鑫食品等诸多复合调味品品牌也都于最近半年内收获了数千万元至上亿元不等的融资。复合调味品赛道也非常热闹。众多新老企业动作频频,海天味业、千禾味业、呷脯呷脯、德庄、饭爷也进入这一赛道加速布局。

天眼查数据显示,2021年调味品相关企业的融资超过70次。

具体数据如下:

对此,白燕认为:“因为需要,所以成就复合调味料市场。资本主要进入了复合调味品赛道,这一赛道之所以受到追捧,根本原因在于社会的消费习惯、消费渠道和市场发生了变化。随着80后、90后成为主力消费群,消费者需要更快捷的烹煮方式。在家庭消费市场,消费者需要一料成菜。更重要的是在餐饮消费渠道,业态发生了变化,主流餐饮渠道已经完成品牌化、连锁化、标准化,餐饮企业需要降低餐厅运营成本,不再过多依赖厨师,并要求口味一致、出菜标准,复合调味品能够满足这些需求,所以市场能够快速扩大。”就整体而言,Frost&Sullivan数据显示,2020年我国复合调味料市场规模约为1500亿元,2021年将达1658亿元。其中餐饮连锁化的比例也逐渐增加,美团的数据显示,2018-2020年国内餐饮连锁化率分别为12.8%、13.3%和15%。

同时,白燕认为,企业谋求长远发展,需要练就基本功:“企业应多沉淀基本功。随着资本的进入,调味品行业的格局也在调整,新进入企业背后多为资本驱动。这是好事,反应调味品行业未来可期的前景。但很多进入者对调味品行业理解不到位,甚至对简单的产品分类、脉络框架还不清楚,就通过品牌策划炒作一些市场概念,这对行业发展影响不大,但对企业自身长远发展不利。”

健康的前提下,拼的是细分品类

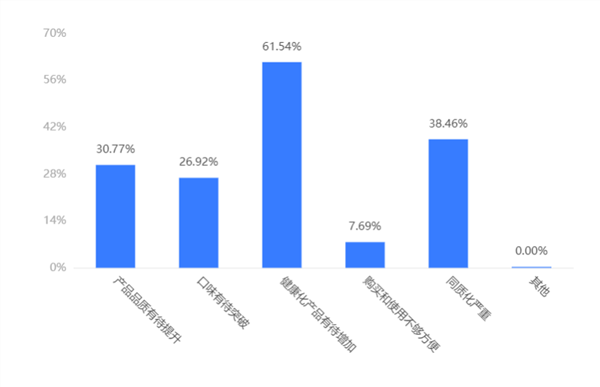

基本功的体现,在于调味品的差异化发展。蓝鲸财经的调查数据显示,38.46%的消费者认为产品同质化严重。

白燕表示:“调味品只有简单的几个品类,且市场需求大,所以每个大厂都生产这些产品,且企业对未来的判断也相似,所以存在同质化的问题。不过,由于中国菜系广,口味丰富,调味品地域特点明显,所以行业集中度相对较低,也为企业差异化竞争带来了可能:在细分领域进行口味、场景和功能的差异化创新。”

有的企业已经按这种场景化、功能化的思路布局,甚至创造了细分品类。首农六必居推出了龙门饺子醋;川娃子推出了新品类烧椒酱;李锦记的蒸鱼豉油以及加加食品的面条鲜酱油等等。

“这些产品会可能会吸引部分消费者。”白燕表示,“另外,调味品的创新要从两个方面考虑,一是针对菜品创新,例如钵钵鸡的调味料。各地可以发挥当地菜系优势。第二聚焦到味型:例如藤椒口味、酸辣、香辣等 豪吉现在就在主打川辣系列口味。细分品类的差异化可以让消费者认清产品、认清品牌,企业品牌更加具象化,在消费者心中形成心智。”

从目前看,消费者最关注的是调味品的健康化。61.54%的消费者认为调味品行业健康化产品有待增加。

朱毅认为,我国调味品也进入高端、健康、个性化、生态环保、清洁标签的发展阶段。在过去一年中,有机也是调味品市场关注点,背后是消费者对健康化的关注。

其中,好记酱油主打有机的卖点,成为行业黑马横空出世,看上去要在有机调味品方向上大干一场。另外,欣和、李锦记、禾然酱油也都涉足其中。

白燕认为,疫情使得健康化、方便化的消费趋势显现了,调味品的发展阶段已经从“吃得好”向“吃得健康”、“吃得有品”转变,企业必须跟上这个节奏,坚持长期主义。在这个过程中,调味品企业在产品端需要好好沉淀研发能力,开发适合各个细分市场的产品,在渠道上实现全面覆盖,加强与完善企业供应链。