光伏周报:硅料新增产能陆续入市 沐邦高科第二大股东转让部分股份

发布时间:2024-10-26 | 发布者: 东东工作室 | 浏览次数: 次证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周硅料新增产能陆续进入市场,价格正常波动。中原证券最新观点指出,2023年光伏主材产量大增,产能过剩问题存在但结构性特点明显。宏观方面,自然资源部进一步改进优化重大能源项目用地审批,企业方面,沐邦高科第二大股东邦领国际拟通过协议转让方式转让不超过总股本的5.3%的股份。

新增产能陆续进入市场,硅料价格正常波动

中国有色金属工业协会硅业分会数据显示,本周n型棒状硅价格基本稳定,成交区间为7.10-7.30万元/吨,成交均价为7.21万元/吨,环比持平。单晶致密料价格轻微下滑,成交区间为5.50-6.40万元/吨,成交均价为6.04万元/吨,环比下跌0.49%。n型颗粒硅价格上行,成交区间为6.10-6.40万元/吨,成交均价为6.20万元/吨,环比上涨1.64%。本周n型硅料有新成交的企业数量为5家,p型硅料有新成交的企业数量为7家。

本周有新签单企业数量较多,企业签单品种差异较大,造成不同品种价格变动,但市场成交量较为有限,下游硅片企业签单更为谨慎。其中,n型硅料价格稳定,仅有两家一线大厂签订较多订单,新签单价格无变动。由于下游企业签订n型硅料愈发谨慎,近期暂无普遍n型成交。p型硅料价格轻微下滑是由于新投产企业及小产能企业新签部分低价单,一线大厂p型价格依旧维持稳定。n型颗粒硅由于价格较低且品质较好的缘故,近一周有大量成交,价格轻微上调。

从成本端看,近期工业硅价格处于低位,硅料企业询价补库意愿增强,但仍为按需采购,暂无囤货情况。另一方面,云南、四川地区电价有所上涨,推动所在地区多晶硅成本进一步增加。除此之外,近一周内蒙地区出现小幅电力波动,对生产有较小影响,一定程度的抬高生产成本。

从需求端看,近期下游硅片开工率充足,但硅片企业尚有春节期间囤积的硅料库存,能够支撑一周有余的正常生产,因此采购行为更为谨慎。外加近期硅片企业开工率近乎拉满,一方面是因为下游需求有所恢复,另一方面则需满负荷生产以降低单位成本,以应对目前硅片价格较低的状况,但这也会加速硅片的库存积累。综合来看,硅片企业的集中采购行为或有所推迟,对原料价格的接受程度依旧较低。

截至本周,国内多晶硅生产企业共计17家。本周暂无新增停产检修计划,出于市场因素考量,部分新建产能可能存在延期情况。2024年2月份多晶硅产量为17.52万吨,环比上涨2.28%,预计3月份多晶硅产量约18.5万吨,增量在5%左右。

机构观点

中原证券最新观点指出,2023年光伏主材产量大增,产能过剩问题存在但结构性特点明显。根据中国光伏行业协会统计,得益于市场需求快速扩张和产能的释放,2023年我国光伏产品供应量大幅增长,其中,多晶硅产量143万吨,硅片产量622GW,电池片产量545GW,组件产量500GW,分别同比增长率67%、67.5%、64.9%和69.3%。值得关注的是,多晶硅的生产电耗进一步地降低,大尺寸硅片的市场占有率进一步地增加,N型电池的市场占有率提升至25%以上并主导增量产能,双面组件市占率快速扩大。

光伏产品短期价格有所企稳。根据中国有色金属协会披露的数据来看,n型棒状硅整体价格持稳,单晶致密料价格走高,硅片、电池和光伏组件价格基本平稳。节后厂家预判三、四月需求回升,开工率有所上行,但市场回暖仍有待观察,产品价格预计平稳。

钙钛矿电池转化效率被刷新,市场化推进尚需时日。大面积全钙钛矿光伏组件取得新突破,其稳态光电转化效率刷新此类组件世界纪录。钙钛矿电池进入大规模商用,仍需要解决大面积的钙钛矿薄膜的制备,提高实际工况下钙钛矿太阳电池的稳定性,降低钙钛矿电池的生产成本以及实现无铅化、低毒性的钙钛矿材料的开发。

宏观事件

1、自然资源部:进一步改进优化重大能源项目用地审批

近日,自然资源部发布《关于进一步改进优化能源、交通、水利等重大建设项目用地组卷报批工作的通知》。《通知》指出,为巩固和增强经济回升向好态势提供土地要素保障。要取消重新预审,不再对建设项目农用地转用和土地征收申请总面积超出用地预审总面积达到10%以及范围重合度低于80%的重新预审。

需报国务院批准用地的国家重大项目、列入《国家公路网规划》工程的改扩建项目以及省级能源、交通、水利建设项目中,控制工期的单体工程和因工期紧或受季节影响急需动工建设的其他工程可申请办理先行用地。控制工期的单体工程均可办理先行用地,其他工程因工期紧或受季节影响急需动工建设的办理先行用地规模不得超过用地预审控制规模的30%。

2、江苏:到2025年,光伏等重点行业碳足迹背景数据库初步搭建

近日,江苏省发展改革委等部门关于印发江苏省产品碳足迹管理体系建设实施意见的通知,通知指出,到2025年,出台若干重点产品碳足迹核算规则和标准,力争完成400个产品碳足迹核算工作,电池、光伏、钢铁等重点行业碳足迹背景数据库初步搭建,省级产品碳足迹公共服务平台启动运行,产品碳足迹标识工作体系初步建立。

到2030年,全省产品碳足迹管理标准体系基本完善,电池、光伏、钢铁等重点产品碳足迹核算得到广泛推行,完成1000个左右产品碳足迹核算工作,一批覆盖范围广、数据质量高、国际影响力强的重点行业碳足迹背景数据库基本建成,市场主导、多方协同、高效服务的碳足迹服务体系基本形成,碳足迹标识在生产、消费、贸易、金融等领域应用广泛,碳足迹国内外采信互认机制不断完善。

3、河北:研究推进分布式光伏、光热建设相关政策

3月5日,河北省机关事务管理局发布《关于2024年河北省公共机构能源资源节约和生态环境保护工作安排的通知》。文件指出,优化公共机构用能结构,减少煤炭等化石燃料消费,推进终端用能电气化,因地制宜推广太阳能、地热能、生物质能等可再生能源,扩大“绿电”利用规模,研究推进分布式光伏、光热建设相关政策。持续推广新能源汽车,加强和规范充电基础设施建设。组织参加国家2024年度公共机构绿色低碳技术征集评选工作,促进节能降碳先进技术推广应用。

加大《关于鼓励和支持公共机构采用能源费用托管服务的意见》宣贯和落实力度。基于各级各类公共机构能源费用托管工作的特点和问题,针对性开展宣传和指导,通过观摩学习、推介案例等方式,推进能源费用托管等合同能源管理项目落地。

行业新闻

1、安徽宿州:2025年力争光伏和新型储能产业营收达到300亿元

3月7日,安徽中共宿州市委办公室、宿州市人民政府办公室发布关于印发《宿州市加快建设先进光伏和新型储能产业集群实施方案》的通知。文件指出,到2025年,全市先进光伏和新型储能产业营业收入突破200亿元,力争达到300亿元;到2027年,突破400亿元,力争达到500亿元。先进光伏和新型储能产业由集聚初期步入规模化发展阶段,产业集群建设取得显著进展,建成省级特色产业集群,力争国家级特色产业集群建设上有突破。先进光伏方面,构建技术先进、优势突出、配套完善的先进光伏产业生态体系,加快推动产业迈向价值链中高端;新型储能方面,加快形成以锂离子电池储能为主导,钠离子电池储能、液流电池储能、氢储能等多元储能技术协同推进的产业布局。

2、广西浦北县:因地制宜加快推广太阳能等可再生能源利用

近日,浦北县公共机构节能工作领导小组办公室关于印发《2024年浦北县公共机构能源资源节约和生态环境保护工作安排》的通知,通知指出,因地制宜加快推广太阳能等可再生能源利用,发展公共机构分布式太阳能光伏项目建设,鼓励“自发自用、余电上网”,扩大“绿电”利用规模。推进终端用能电气化,促进提升可再生能源消纳利用水平。推广新能源汽车,加强和规范充电基础设施建设,重点推动县乡村公共机构加快建设充电基础设施更好的支持新能源汽车下乡和乡村振兴。

3、内蒙古呼和浩特:通过引入BIPV等八项节能低碳技术打造全域绿色建筑群

3月4日,关于呼和浩特市科技城创新中心策划与规划项目征求意见的公告,报告指出,本次规划策划的六大行动计划分别应用在绿色生境、绿色产业、绿色交通、绿色生活、绿色基建、绿色建筑六个方面。绿色生境,通过疏廊筑网、弹性海绵、环谷汇景三大亮点,打造全域式生态公园体验,描绘北方花园式城区。同时强调运动、娱乐、游览、艺术休闲等都市多元功能的融合,规划科技创新中心成为CAZ中央生态活力区。绿色产业,通过细胞式组团开发,科学构建数字经济、新能源、节能环保新兴产业空间布局,放大产业的辐射带动效应,形成功能有机融合的产业高地。绿色交通,以轨交为主要交通骨干,提出打造零高差街区,践行人民城市理念,规划智慧静态交通、绿色交通设施、新能源交通工具等引导绿色出行方式。绿色生活,打造可持续、多样化的数字低碳社区,面向未来人群,通过新型配置与特色配置项目的策划与引入,增加更多的社交服务空间,让科创人员更能发挥出创新潜能,让工作方式成为生活方式。绿色基建,以绿色能源、数字韧性、微排城市为理念,构建先进的智慧能源管理系统,采用微循环分布式能源站布置,有效利用地源热、太阳能、生物质能等新能源,将科创中心打造成为新能源发展的领跑者与实践地。绿色建筑,通过引入光伏建筑一体化、地源热泵系统等八项节能低碳技术,打造全域绿色建筑群。

公司动态

1、沐邦高科发布公告:股东转让不超5.3%公司股份

3月7日,沐邦高科发布公告表示,股东邦领国际拟通过协议转让方式转让公司股份不超过2300万股,即转让比例不超过公司总股本的5.3%,股份转让期间为2024年3月13日起6个月内。本次股份转让为协议转让,不涉及二级市场减持。

2、海优新材年产2亿平方米光伏胶膜项目延期!

3月4日,海优新材(SH:688680)发布公告,公司拟将可转债募集资金投资项目之一的“年 产2亿平方米光伏封装胶膜项目(一期)”达到预计可使用状态的时间由原计划的2024年3月延期至2025年9月,募投项目的投资内容、投资总额、实施主体仍按原计划进行。

此前,海优新材通过可转债募得资金69,400.00万元,用于上饶海优威应用薄膜有限公司年产1.5亿平米光伏封装材料项目(一期)、年产2亿平方米光伏封装胶膜项目(一期)以及补充流动资金。

海优新材表示,本次部分募投项目延期是公司根据项目实施的实际情况做出的审慎决定,未改变募投项目的投资内容、投资总额、实施主体,不会对该项目的实施造成实质性影响。

3、募资2.4亿!兆新股份加码分布式及BIPV组件制造

3月6日,兆新股份发布2024年度以简易程序向特定对象发行A股股票预案(修订稿)。本次预案以简易程序定增发行价格为1.82元/股,发行股票数量为1.32亿股,募集资金总额不超过2.4亿元。

预案显示,本次募投资金拟用于和县光储充一体化及分布式光伏发电项目、年产1GW“板块互联”BIPV光伏组件项目以及补充流动资金及偿还债务。其中,和县光储充一体化及分布式光伏发电项目包括和县汽车零部件产业园光储充一体化低碳智慧园区项目、和县汽车零部件产业园3796.68KW分布式光伏项目、和县长三角一体化经济园区4344.2KW分布式光伏发电项目。

4、总投资为2625.2万元!文科股份控股子公司拟投建分布式光伏项目

3月7日,文科股份发布关于控股子公司投资建设光伏电站项目的公告,公告显示,控股子公司广东建晟绿色能源有限公司拟收购惠州市凌电新能源有限公司100%股权,以项目公司为主体投资建设屋顶分布式光伏项目,预计总装机容量约7.38MW(以实际装机容量为准),项目测算总投资为2625.2万元。

文科股份表示,本次投资建设光伏电站项目,符合国家产业政策及环境保护政策、符合公司战略发展规划,有利于提升公司规模化经营优势,与公司其他自主开发以及运营中、在建的光伏电站一起,扩大公司在珠三角区域的覆盖率,提升公司整体竞争力及产品服务水平,扩大公司品牌影响力。同时以上项目具备较好的经济收益,能为公司积累项目经验、加快新业务的成长,形成新的利润增长点。

5、为推进光伏业务明牌珠宝增资子公司3.4亿元

3月6日,明牌珠宝发布公告称,公司第五届董事会第十六次会议通知于2024年2月29日发出,会议于2024年3月4日以现场加通讯方式在公司召开,会议审议通过《关于公司对全资子公司增资及全资子公司更名的议案》。

为满足全资子公司经营发展需要,切实有效推进公司光伏电池、光伏电站业务,同意公司以自有资金对全资子公司浙江日月光能科技有限公司(简称“日月光能”)新增30,000万元人民币注册资本,新增注册资本后日月光能注册资本变更为80,000万元人民币,仍为公司全资子公司;同意公司以自有资金对绍兴明豪新能源科技有限公司(简称“明豪科技”)增资新增4,000万元人民币注册资本,新增注册资本后明豪科技注册资本变更为5,000万元人民币,仍为公司全资子公司。

二级市场

关键指标

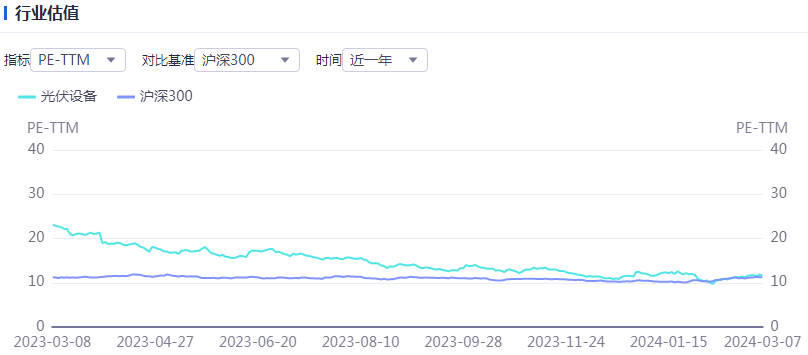

行业估值

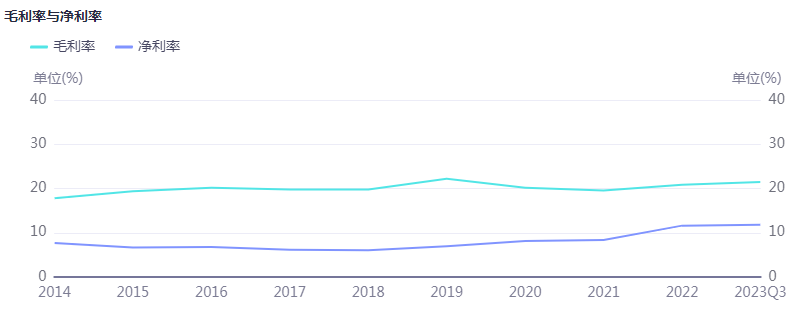

毛利净利

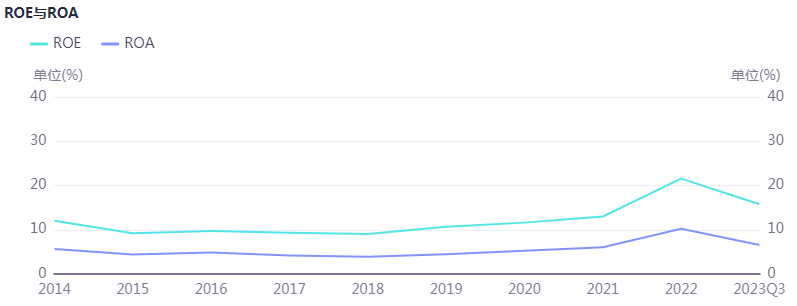

ROE与ROA

个股涨跌幅

产业链价格

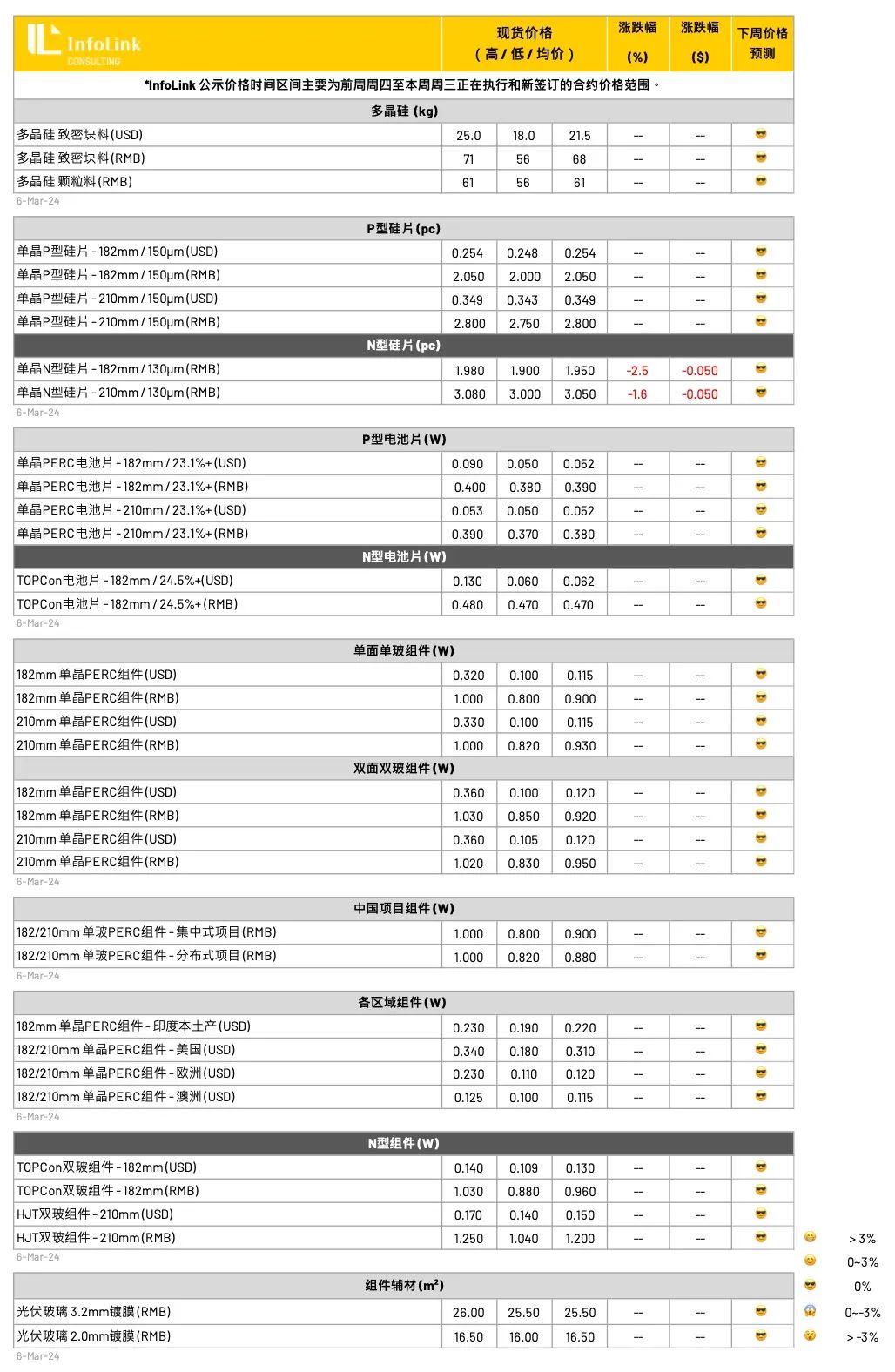

硅料价格

三月由于硅料需求端连续四个月攀升的稼动水平和用料需求的积极影响,虽然硅料价格未能实现继续上涨的趋势,但是整体价格区间得以维持平稳。

近期市场特点表现在包括需求方面对于价格相对更低的、之前较难被N型拉晶生产接受的品种物料由于其价格吸引力和品质略有进步,正在被拉晶环节越来越多的接受和加大使用比例,即拉晶生产用料的对应要求和接受能力其实仍然处于调整和适应期,在当前价格水平和自身盈利诉求下,对于不同类型的硅料品类的接受度具有弹性空间。

库存方面,整体库存堆积规模环比有所上升,但是数量和幅度均在接受范围内,硅料环节的异常库存堆积预计将在二季度逐步明显。

硅片价格

三月份硅片环节各家排产维持高档,单月产出来到69GW,环比提升19%。在N型部分,三月份预估N型硅片产量将达到52-53GW,约76%左右的N型渗透率。由于硅片端库存持续积累,当前库存达到25亿片以上,N型硅片价格也在本周出现下跌。

本周N/P型硅片成交价格走势分化,P型硅片中M10,G12尺寸成交价格维持落在每片2.05与2.75-2.8元人民币。N型价格符合上周预期出现下行,M10,G12尺寸成交价格落在每片1.95-1.98与3.05-3.08元人民币左右,跌幅达到1-3%不等。

近期厂家们生产重心从大倒角逐步切换到小倒角生产,硅片库存以大倒角规格为多,针对191.6与210R系列也在逐步转换当中,但由于当前生产环节行情相对不乐观,许多厂家仍在观望,多数以不需添购设备的微矩形生产为主。

电池片价格

三月电池端排产规划受到终端需求回暖影响,产出大幅回升,达到62GW左右,环比上涨32%。

在N型部分,三月份N型产出预计约39-41GW左右,渗透率小幅提升来到65%。

本周电池片成交价格维稳,P型M10尺寸落在每瓦0.38-0.40元人民币;G12尺寸成交价格也维持每瓦0.37-0.39元人民币的价格水平。

在N型电池片部分,TOPCon(M10)电池片价格保持稳定,均价价格维持落在每瓦0.46-0.47元人民币左右,厂家生产N型超高效电池片的价格也能达到每瓦0.48-0.49元的成交水位,TOPCon与PERC电池片价差维持每瓦0.08-0.09元人民币不等。而HJT(G12)电池片高效部分价格每瓦0.6-0.7元人民币都有出现。

近期电池片厂家尝试性的调高电池报价,182尺寸P型报价达到每瓦0.4元人民币;N型也调高至每瓦0.48-0.49元人民币的报价范围,然而当前尚未成为主流的成交价格。

组件价格

对比上周统计,三月厂家预判三至四月需求回升而提前备货,三月排产上升55GW左右的体量,相对二月大幅提升50%。观察增量主要来自头部大厂上调排产所导致,二季度厂家接单也明显好转,组件需求受到国内大型地面电站拉动需求缓和复苏、以及欧洲需求补库影响,二季度一线厂家接单率平均来到60-80%。

近期厂家仍旧酝酿涨势,厂家酝酿PERC产品涨价每瓦2-4分人民币,TOPCon产品也有1-2分人民币的幅度,然目前观察终端接受度确实仍不明朗,本周价格维持。目前对于三月整体预判价格维持上周看法以持稳为主,低价区段稍有上升。

虽二季度一线厂家内部指导价出现上调,但目前需求回温速度非快速回升、加之中游硅片库存上升恐迭加终端观望态度,尤其部分新承接订单价格偏中低水平,组件厂家仍在试图与终端协商。