十三年最高PPI增幅背后:同比顶部已形成 难引致政策收紧

发布时间:2024-05-25 | 发布者: 东东工作室 | 浏览次数: 次(原标题:十三年最高PPI增幅背后:同比顶部已形成 难引致政策收紧)

中国5月全国工业生产者出厂价格(PPI)同比上涨9%,涨幅为2008年以来最高,超过前值上涨6.8%;环比上涨1.6%。

其中,工业生产者购进价格同比上涨12.5%,环比上涨1.9%。1—5月平均,工业生产者出厂价格比去年同期上涨4.4%,工业生产者购进价格上涨5.9%。

为何上涨加速?受能源、矿产涨价影响

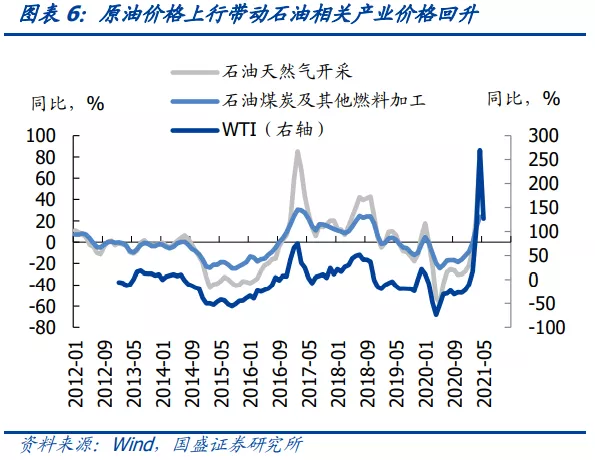

同比看,主要行业价格涨幅均有所扩大,其中石油和天然气开采业价格上涨99.1%,扩大13.3个百分点;黑色金属冶炼和压延加工业、石油、煤炭及其他燃料加工业价格分别上涨38.1%和34.3%。

环比看,国际原油价格波动上行,带动国内石油相关行业价格上涨,其中石油和天然气开采业价格上涨1.7%,涨幅扩大1.3个百分点;石油、煤炭及其他燃料加工业价格由降转涨,上涨4.4%。

光大固收认为,因此,5月继续PPI快速提升并同比环比创新高,是去年基数相对低(2020年5月PPI同比为-3.7%,也是近年来最低值)和新涨价因素综合作用的结果,但整体来看,新涨价因素是主要因素。

国盛证券认为,PPI同比创下9%的接近历史高位水平,其涨价可以从两条线索来理解。首先是海外大宗商品价格,给国内带来的输入性通胀压力。这体现在原油、进口铁矿石和国际有色金属等大宗原材料价格上行带动国内大宗原材料价格上行。

其次,碳中和下的限产导致供需缺口存在,使得钢铁、煤炭等工业品价格有上行的压力。

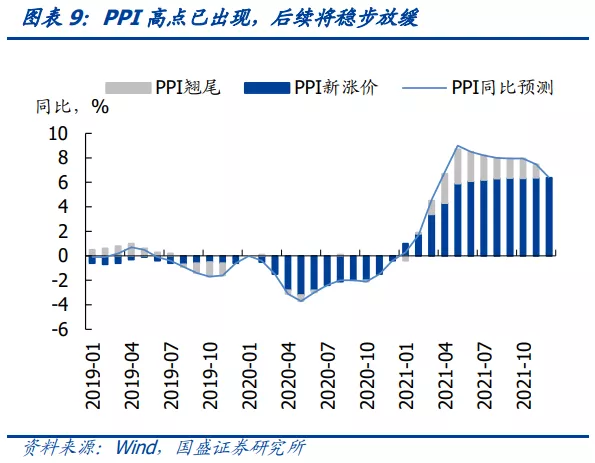

趋势:PPI同比顶部已形成

广发证券认为,PPI同比顶部大概率在5月形成。

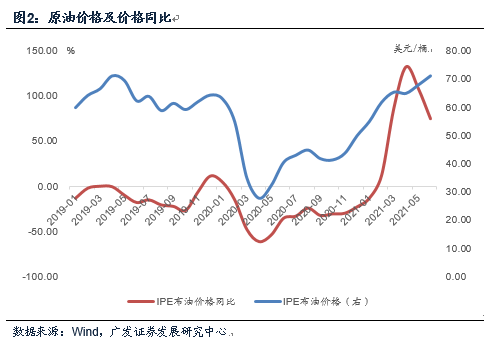

广发证券指出,从统计局数据来看,原油价格环比还在继续上行,但同比顶部已在4月形成;铜价5月初以来处于高位震荡状态,6月首周同比低于5月,后续基数将继续逐月抬升;动力煤价格目前没有超出5月上旬,6月后基数也将继续抬升;螺纹钢价格5月中旬后回落幅度较大,同比高点目前在4月。电气机械和器材的环比同步于黑色金属冶炼。虽然PPI环比趋势尚不明朗,但同比顶部大概率在5月形成。

国盛证券认为,PPI同比将稳步下行,下半年将维持在7%左右的高位。面对大宗原材料价格上行,政策面通过稳供保价、打击投机操作、减少出口退税抑制钢铁出口等方式来抑制国内定价的大宗原材料价格过快上涨。预计后续国内大宗原材料价格上行斜率可能放缓。但由于碳中和限产带来的供需缺口依然存在,原材料价格短期内还难以出现持续下行的走势。

海外大宗商品价格走势需要关注联储的货币政策,发达国家央行“放水”是驱动本轮大宗商品价格回升的重要动力。在美国通胀加速上行后,预计3季度联储将正式Taper,美元也可能技术性反弹。这会抑制对全球定价大宗商品的投机性炒作,海外大宗涨价的动能逐步放缓。此外还需要重点关注原油价格,目前WTI原油价格已经攀升至了70美元/桶附近,回到了2018年9月水平。原油的需求难以出现明显的突变,后续需要关注原油供给能否起来,原油供给的弹性较足,如果原油供给增加,则油价可能难以继续上行。

综合来看,后续PPI环比上行速度将逐步放缓,5月预计是年内高点,下半年PPI同比中枢预计在7.5%左右。

对宏观面有何影响?

至于对宏观面的影响,广发证券从两个角度展开了解读。

第一,3月、4月社融同比之所以大幅度收敛,是因为政策需要抢在通胀走高之前推进货币供应收敛。而PPI触顶后,广义流动性收缩压力应有所减轻;

第二,年内财政发力节奏显著后置,除上半年经济不存在现实压力外,与原材料价格通胀应也有关系,公共部门放缓支出节奏可避免助推相关领域价格进一步过热。财政后置导致本应在财政体系的资金滞留银行体系,狭义流动性偏松,下半年随既定预算目标下后置财政的发力,这种情况也会均值回复。

光大固收认为,站在目前时点,后续需要关注的问题大致有两个方面:

一是后续PPI是否还会继续向上。综合来看,这个情况出现的概率并不大。目前大宗商品的价格已经较5月出现了明显回调,且处于震荡阶段,后续很难出现趋势性向上的走势。

二是上游价格向中下游的传导。生产资料中,5月采掘、原材料、加工三项环比增速分别为6.5%、2.1%、1.7%。分别比4月变动4.7、1.3、0.4个百分点,采掘和原材料环比增速提升,但加工分项提升的速度明显慢于前两项。今年以来,采掘、原材料、加工三项同比增速分别为15.4%、9%和3.7%,加工资料价格的涨幅同样显著低于前两者。这均说明,当前工业品价格上升仍主要集中在上游(采掘、原材料),而制造业成品端的价格上升较慢,这样的价格格局会侵蚀制造业企业利润。

综合上述两个方面的判断,光大固收认为,尽管目前PPI创近年来新高,这种由供给端带来的价格上扬,很难引致政策收紧。

债市影响:PPI并非核心矛盾

国盛证券认为,PPI同比上行并在之后也维持高位对利率影响有限。

一方面从融资需求来看,虽然PPI上行带来企业盈利出现改善,但是这并没有带来资本开支明显回升,融资需求总体保持平稳。这从制造业投资增速回升缓慢,要明显落后于制造业盈利增速的回升可以得到印证。另一方面从资金供给端来看,PPI上行并在之后维持高位并不会导致货币政策出现收紧。这是因为目前的通胀是结构性的,主要是因为供给受限和海外大宗涨价带来的输入性通胀压力。而内需总体在走弱,CPI和核心CPI保持温和增长,因而货币政策通过提高利率收紧的必要性有限。

兴业证券认为,债市无须担忧PPI通胀,利率中期下行方向尚未结束。

兴业证券表示,对于供给侧驱动的PPI通胀,货币政策效用有限,收紧货币甚至会进一步加大中游制造业的成本,这与政策初衷相悖。缓解当前PPI通胀的主要手段是破除约束供给侧的体制性障碍,把握好碳中和、环保限产的实施节奏。人民币阶段性升值也能一定程度对冲输入性通胀压力。

因此,兴业证券认为,PPI通胀对债市的冲击主要停留在情绪层面,并不对债市构成实质性利空。经过3-5月份利率持续下行后,市场对资金面的中性预期已经得到修正,短期内债券收益率进一步下行缺乏动力。中期而言,考虑到地产调控趋严+信用收缩,内需开始转弱,外需对中国出口的拉动可能进入中后期,通胀更多表现为资产价格泡沫的形式,利率下行的趋势可能尚未结束。