����ܱ�������ɷ���27��Ԫ��������TOPCon��ز���

����ʱ��:2024-05-28 | �����ߣ� ���������� | ��������� ��֤ȯ֮�ǹ����ҵ�ܱ�:�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ�����ܶྦྷ���ҵ�������β��ģ�P���ϳ����ɶ��������������¹۵�ָ�������ܵڶ����߱�����������ɳ��Ը��ڹ������������ȷ���Ըߡ���ҵ���棬����ɷݷ�������ƣ���˾�⽫�㽭���ڻ�������25GW PERC��ز�����������ΪTOPCon��ز��ܣ�����ĿԤ����Ͷ��27.15��Ԫ��

�ྦྷ���ҵ�������β��ģ�P���ϳ����ɶ�

�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ������n�Ͱ�״��۸�ά���ȶ����ɽ�����Ϊ6.80-7.30��Ԫ/�֣��ɽ��ͼ������µ������ɽ�������Ϊ7.21��/�֣����ȳ�ƽ��p���ϼ۸��������С���½�̬�ƣ����е��������ϳɽ�����Ϊ5.30-6.40��Ԫ/�֣��ɽ�����Ϊ6.00��Ԫ/�֣������½�0.66%��������ɽ�����Ϊ6.10-6.40��Ԫ/�֣��ɽ�����Ϊ6.20��Ԫ/�֣����ȳ�ƽ����һ������ɽ���ģ��С�����μ۸�Ԥ�ڲ��ߡ�����n�������³ɽ�����ҵ����Ϊ6�ң�p�������³ɽ�����ҵ����Ϊ7�ҡ��������������в�����ҵǩ�걾�¶�����������ҵ������������������ҵ����һ����ͦ����̬�����۸��ļӾ磬����ǩ�����ֽ���ͣ�͡�

����n���ϳɽ���Ϊһ�ߴ��۸����ά���ȶ���С�ϼ۶���7.20��Ԫ/�ָ����ɽ���p���϶�Ϊ��һ�߳��ɽ����۸������ɶ������ֵ�Ʒ�����ü۳ɽ���һ�߳�p���ϲ��ܽ�һ��������������p�����³ɽ��۸����ɳ��ȡ������豾�ܳɽ����٣���Ҫ����ǰ���Ѿ�ǩ�꼸��ȫ���������¡�

��ɱ��ܼ۸�䶯��ԭ�����£��ܵ���Ƭ�۸��н������Ƶ�Ӱ�죬���μ�ֵͼ۲ɹ����ԣ����ֹ�����ҵ����ѹ���ʵ������۸ӳɱ��˿�����ҵ��۸��ٶ��ߵͣ���ۼ۸�Ҳ���³��н�Ϊ���Ե��»���������ҵ�������⡣����Ϊ�ྦྷ��������֮һ���Ĵ����ά�ָ�λ����ҵƽ�������ɱ��ϸߣ��������ۼ��γ�һ��֧�š�������˿�����Ƭ��ҵΪ�˽��������ɱ������ձ�ά�ֻ���������������ģʽ�����ڶԵͼ۲˻��ϵ����������Ӽ����ۺ����������������β��ļӾ磬�����Խ��ֺ�һ�߹�����ҵͦ����Ը����������

�������ܣ����ڶྦྷ��������ҵ����17�ң�������������ͣ�����ޡ�������ҵ�Ų��ƻ������µ����³����в��ֶྦྷ�����������Գ������彨���ģԼ30��֡�

�����۵�

�����������¹۵�ָ�������ܵڶ����߱�����������ɳ��Ը��ڹ������������ȷ���Ըߣ�������ǹ������ϵͳ��Ψһ�߱��߶����ܻ��������ܵ��豸�������ܶԷ�����Ӱ��ϴ���ȹ�������������ڣ�������Ϊ�����ͬ�ʻ��ϵͣ���ά�ֽϸߵ������ʣ�ͬʱ��������Դ������ռ�ȿ��������ʹ��ܳɱ�����½�������������ٱ������������ӵ�д�����һ�ڶ��ɳ����ߣ��ɳ��Ը��ߣ�������·�߷��գ�������ѵþ�ȷ���Եij��ڳɳ�����������δ��������Ӿ磬����ͷ��ҵ�Կ���������ʵ��ҵ������������

�ⴢװ�������ƶ�����������������������ռ�����������λë�����ڹ������װ����������Ŀ�滻�������������������£�����Ԥ��2023/24��ȫ�����������463/568GW������64%/23%���˺��Խ����걣����20%���ң����д�����������ٸߴ�121%/56%�������ֲ��˹�����ٷŻ���Ӱ�죬����ռ����2022���7%������10%/12%��������������ۺ�ë����Զ���ڲ������������ռ����߽�����������λë����

�������: �ڵ���ҵ�������ԣ�������ռȫ��ݶ�������Ե��Լ۱����ƣ��ȵ���ҵ�����ں�����ռ������ҵ�ݶ2022��ȫ����ռ�ʴ�7-8�ɣ�����Ԥ�ƻ�������������9�ɡ�ȫ��ǰʮ������������У��й�����ռ��8ϯ�������Դ����Ϊ�Ⱦ�ǰ����������ͷռ�ݻ��õ�ϸ���г���

�������³��ڶ����»����յ����֣�2024�꽫�ػ���������Ե����������ŷ�ֻ�ʽ����Զ��ʵ��װ�������¿�����(������Ϊ����)��2023��4����������³��ڽ�����������½���10�����3�¶����½�53%���°���ͬ���½�35%����11/12�»��Ȼ���1%/7%���յ����֡�ŷ��ʵ��װ��������Ȼ��ʢ������Ԥ��2024��1���Ƚ����ȥ��棬����1���Ƚ�����ת����2���������ָ��������°��꽫�ػ�ͬ�ȿ���������

���������¾������Ӿ絫�����½��ռ����ޣ�Ŀǰ����������ڹ����ĿͶ�ʳɱ��н�ռ3-4%���������ܶԷ�����Ӱ��ϴ���˽���ѹ����Խ�С������Ԥ��δ��������������Ӿ磬��ҵ�����ʻ���Ŀǰ�ϸ�ˮƽ���䣬�������½��ռ����ޡ�

����¼�

1����ǿ���ͷ����غ�����ͨ������ �ƶ��ֲ�ʽ��Դ�������ã�2024�����������淢����

3��12�գ�2024������������ӡ��������ָ����2023�꣬�ҹ��ƶ���ó�ȹ�ģ���Žṹ���綯������﮵�ء������Ʒ“������”����������30%��

2024�꣬Ҫ���������ƽ�̼���̼�к͡���ʵ��չ“̼���ʮ���ж�”������̼�ŷ�ͳ�ƺ���˲�����������̼�㼣������ϵ������ȫ��̼�г���ҵ���Ƿ�Χ�������ƽ���Դ���������ƻ�ʯ��Դ���ѣ��ӿ콨��������Դ��ϵ����ǿ���ͷ�������غ�����ͨ�����裬�ƶ��ֲ�ʽ��Դ�������ã���ߵ����������Դ�Ľ��ɡ����ú͵�����������չ���ʹ��ܣ��ٽ��̵�ʹ�ú��ʻ��ϣ�����ú̿��ú�綵�����ã�ȷ��������ᷢչ��������

2�����ҷ���ί��������չ���÷ֲ�ʽ��� �ؿ�ũ���������� ����ũ���ۼƳ���500��

3��13�գ����ҷ�չ�ĸ�ίԱ�ᷢ������2023����ú���ᷢչ�ƻ�ִ�������2024����ú���ᷢչ�ƻ��ݰ��ı��棬����ָ�������������г��������ɫ����������ϵ����ǿ��ɫ��̼�����ƹ㣬��֯ʵʩ��ɫ��̼�Ƚ�����ʾ�����̣��ƽ���ɫ��ҵʾ�����ؽ��衣�ӿ칹����ɫ����ͷ�����ϵ��������ȫ��ɫ�����ݶ��������ơ���ǿú̿����Ч���ã������ƽ�ú������������졣�ӿ��ƽ����ͷ�������ؽ������Ҫ����ˮ���һ�廯�������裬�ƶ�ʵʩ������������ͬ������ϵ��ظ�ѹ��繤�̣���չһ���ظ�ѹ���ͨ���滮��֤���ƶ��ֲ�ʽ��Դ�������á�������˲��ֳ�ˮ���ܵ�վ���ƶ����ʹ��ܶ�Ԫ����չ����ǿ��������Դ�������ã�ʵʩ��������Դ����ж�����������Դ��������γɻ��ƣ���һ�������ʡ���̵罻��ģ����ߵ����������Դ�Ľ��ɡ����ú͵����������Ȳ�������������Դ���ѱ��ء�������ȫ����չ�˵磬��������һ������������غ��˵���顣��������Ӧ������仯����̸�У��ƶ�������ƽ������������Ӯ��ȫ������������ϵ��

���滹ָ����������չ���÷ֲ�ʽ������ؿ�ũ����������������ũ���ۼƳ���500����������������Լ2000Ԫ��

3�����ࣺץ����Դ��Ŀ���� 2024����������Դ����װ��12GW

���գ�����ʡ������������ӡ�����̾��ó������̬���ƶ���������չ�������ߴ�ʩ��֪ͨ��ָ֪ͨ����ͻ��ץ����Դ��Ŀ���衣2024����ȡ���������鱱����ɳ����¶����12��ú������裬ԭú�����ﵽ7000������ϡ������ƽ�¤��ǧ��������������ؽ��裬����ԭ�Ͳ�������1150��֣���Ȼ����������8�������ס���ȡ��ʡ�����������������жν��ɣ���������ӿ���������Ȼ���ܵ����̡���������Դ����װ��1200��ǧ�ߡ�����¤����³��������Ͷ����¤�����㹤�̿������衣�¿���2����ˮ���ܵ�վ���������ʹ���װ��200��ǧ�ߡ�

4������ʡ�������һ�廯�Ե�ʾ�����ƹ�Ӧ��ʵʩ��������

���գ�����ʡ���ú���Ϣ��������ӡ��������ʡ�������һ�廯�Ե�ʾ�����ƹ�Ӧ��ʵʩ��������֪ͨ��ָ֪ͨ����ȫʡ�������һ�廯װ����ģ������ٱ���50%���ϣ�������2027�꣬�ۼ�װ����ģ����400MW����������һ��ʡ���Ե�ʾ����Ŀ��֧�Ź������һ�廯��������չ�ļ����з���ϵ�����߷�����ϵ���滮������ϵ�����б�����ϵ�������ƣ����罨����ɫ��̼ת��������̨�ס���2030�꣬�������һ�廯����ʡ���ཨ��ʵ�ֹ�ģ�����г���Ӧ�ã��ʺϰ��ճ����ص�Ŀ�������Դ��������չ��ֻ����γɡ�

��ҵ����

1��������֧��̼�ŷ�Ȩ������صĽ��ڴ��£���չ������̼�ŷ�Ȩ����������

3��12�գ�������������������ӡ����������̼�ŷ�Ȩ�������취����֪ͨ��ָ֪ͨ������������������Ը���Ż��֧��̼�ŷ�Ȩ������صĽ��ڴ��£���չ������̼�ŷ�Ȩ������������

2�����ඨ����2024������Դ���ϲ�ҵʵ�ֲ�ֵ8��Ԫ

���գ����ඨ���з�������ӡ����������2024���²��ϲ�ҵ��չ�����ƻ�����֪ͨ���ļ�ָ��������Դ���ϲ�ҵĿ��Ϊ����ַ��ӹ��Ҽ�ר������“С����”�������ƣ��Ӵ���ļ����з����ȣ��ӿ칤ҵ�㲿�������հ�����̵�������ײ�Ʒ�з����죬�ƶ���Ʒ�������������������������������ȫʡ���̼��������أ�������ҵ��ת��������Эͬ��չ����ǿ�붫������������ȫ������¤������Դװ��������ء��ƽ�����Դ��ز����ƾַ�չ��2024�꣬����Դ���ϲ�ҵʵ�ֲ�ֵ8��Ԫ������8%���ϣ������н��Ĺ���������˾�ڻ��ӱ�Ĥ̫���ܵ����Ŀ�����Ͷ����

3���Ϻ������������ڷֲ�ʽ���DZ�� ������չ�ݶ���������Ļǽ�ȿ�������Դ����Ӧ��

3��8�գ��Ϻ��л���������������������ӡ�����������ص����ܵ�λ̼���ʵʩ��������֪ͨ��ָ֪ͨ�������ڷֲ�ʽ���DZ����������չ�ݶ���������Ļǽ�ȿ�������Դ����Ӧ�ã��ƽ��������һ�廯ʾ����Ŀ���裬̽��Ӧ�ù����������·�ơ����ܹ�����������ܹ����Ʒ������������Ҽ���ҵ�����������������ܵ�ʾ����Ŀ��

4���Ϻ��к������2025���½�������װ���������30%����

3��12�գ��Ϻ��к�����������������ں��������·�ֵ�����“��̼������ʱ��ʵ����”������“�����”�з������������ļ�ָ�����ƽ��ֲ�ʽ������衣�ƽ���ƽ������������裬����“��̼”����“����”ʾ�����ƽ�“�ݶ����”�������ƶ����н��������Դ�����������������裬��ʵ�½����������Ŀװ���������Ŀ��ؼ�������װ����������������̼�ŷż��ƽ̨��

�Ե����������������á����“������”��Ŀ������ǻ�����ͣ������ù���������������ʽ�����������ѡ���ȫ���������2025�꣬������н����������ݶ�����������װ�������������9%���½������������ݶ�����������װ�������������30%��

��˾��̬

1������ɷݣ������Լ27��Ԫ ����25GW��ز���

3��12�գ�����ɷݷ�������ƣ���˾�⽫�㽭���ڻ�������25GW PERC��ز�����������ΪTOPCon��ز��ܣ�����ĿԤ����Ͷ��27.15��Ԫ����Ŀ�ƻ���2024��4�·�������Ԥ��2024���°���½��Ͷ����

�����ڴ�ʱ��ڵ�������������·��ת�䣬����ɷ��ڹ����гƣ���ǰP��PERC�������Ч�ʵ��������ӽ�ƿ��������������δ����ҵ��һ��������Ч���ϸ�Ҫ��N�͵�ؾ���ת��Ч�ʸߡ�����˥���͡��¶�ϵ���͡�˫���ʸߡ��߷����������ƣ���ȫ��ҵ��ҵ��ͬ�ƶ��£����Ӱ�P�ͳ�Ϊ��һ����ؼ���������

2���˾��Ƽ�ǣ�־�����Դ��Ͷ��20GW��Ƭ+20GW���Ƭ

3��8�գ��˾��Ƽ���������ǩ���ճ���Ӫ�ش����ۺ�ͬ�Ĺ��棬�����ʾ�����Ͼ�����Դ���������ٿվ���������ίԱ��ǩ���ˡ���Ч̫���ܵ��Ƭ�з�������ĿͶ��Э�顷��Ͷ�����20GW��Ƭ+20GW̫���ܵ��Ƭ���з�������ء�

���ݹ��棬�˾��Ƽ���������Դ��ͬ�����ĺ��ʹ�˾������Ϊ������Ŀ��ʵʩ���塣���У��˾��Ƽ��ֹ�90%��������Դ�ֹ�10%��

���⣬�˾��Ƽ�����ȫ���ӹ�˾�����˾����ܿƼ�����˾�뾧����Դ�����������ӹ�˾ǩ�������Ƭ�ɹ���ͬ�������ݺ�Լ���˾����ܽ��ں�ͬ��Ч��������Դ�����ӹ�˾���۰�����������182�ߴ��̫���ܵ������Ƭ/A��ƬԼ25��Ƭ��

3�������� ����13��ƬTopcon���Ƭ��

3��11�գ������鱦��������ƣ����գ��㽭�����鱦�ɷ�����˾(���¼��“��˾”)֮ȫ���ӹ�˾�㽭���¹��ܿƼ�����˾(���¼��“���¹���”)����Ϲ��ܹɷ�����˾����4���ӹ�˾(����ͳ��“��Ϲ���”)ǩ���ˡ���زɹ���ܺ�ͬ����������Э�顷��

���ݺ�ͬԼ������Ϲ���Ԥ����2024����2026�������¹��ܺϼƲɹ�210ϵ��Topcon˫��̫���ܵ��Ƭ��ƷԼ13��Ƭ�������յ�ǰ�г��۸����(����PV InfoLink ���¹����ĵ��Ƭ���۲���)��Ԥ����ͬ�����ܶ�ԼΪ58��Ԫ(��˰)�������㲻���ɼ۸��ҵ����ŵ���������۽����ʵ�ʽ��������������۸�Ϊ��

4����һ��������ҵ����������

3��13�գ��̿������������ڵ�����˾��֯�����Ĺ��棬������ʾ���̿���������2023������չ�����γ���²��ϿƼ�����˾��2023��9���Ѹ���Ϊ“�̿�(��ɽ)��Ĥ��������˾”�������̿�(����)��Ĥ��������˾�����������Ĥ��ĿͶ�ʽ��衣

�̿�������Ӫҵ���ڶ�����Ʒ��ֲ����Ʒ��ʳƷ���Ӽ����з������������۵Ļ����ϣ������˹����Ĥ���з�������������ҵ��˾�����뵽�����Ĥ��ҵ���γ�“������Ʒ+�����Ĥ��Ʒ”���������۵�˫��ҵ�ķ�չģʽ��

Ϊ�˹����Ĥҵ��Ŀ�չ�����������õ�ʵ�ֹ�˾ս��Ŀ�꣬�������Ż���Դ���ã�ͬʱ��ȷְ�֣���˾�����֯����ͼ��������������˾�������Ż���Ϊ������ҵ������Ĥ��ҵ����

5���׳����ܣ��ⶨ��ļ��23.05��Ԫ Ͷ��ֲ�ʽ�����վ����Ŀ

���գ��׳�������¶���ض������й�Ʊļ��˵����(��������)��������ʾ�����η��й�Ʊļ���ʽ��ܶ����230500��Ԫ(������)���۳����з��ú��ļ���ʽȫ������������Ŀ������ӵ�ظ�����������������������Ŀ(����)�����3��ָ���������ӵ�ظ���������Ŀ��������100MW�ֲ�ʽ�����վ��Ŀ��������50MW�ֲ�ʽ�����վ��Ŀ�����������ʽ�

�����г�

�ؼ�ָ��

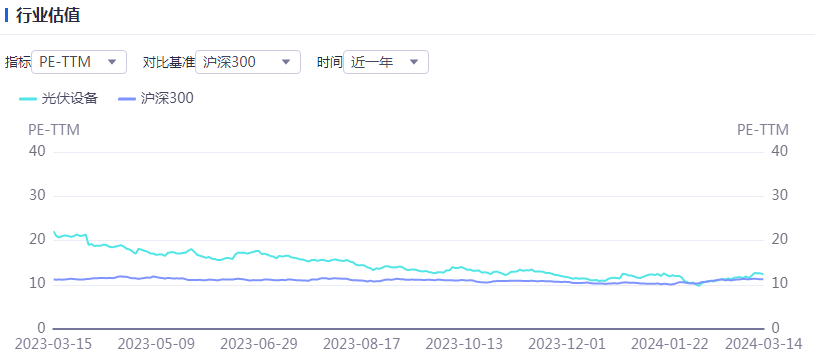

��ҵ��ֵ

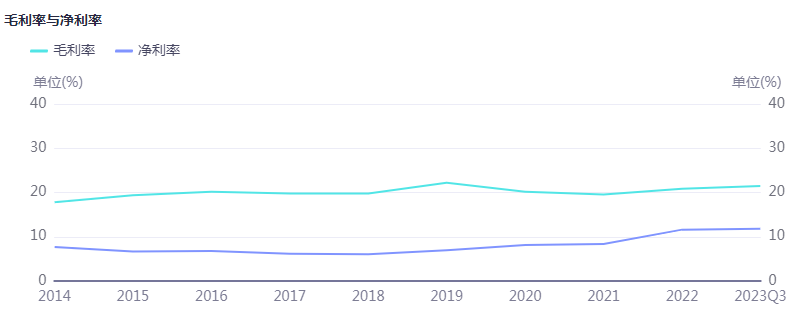

�����

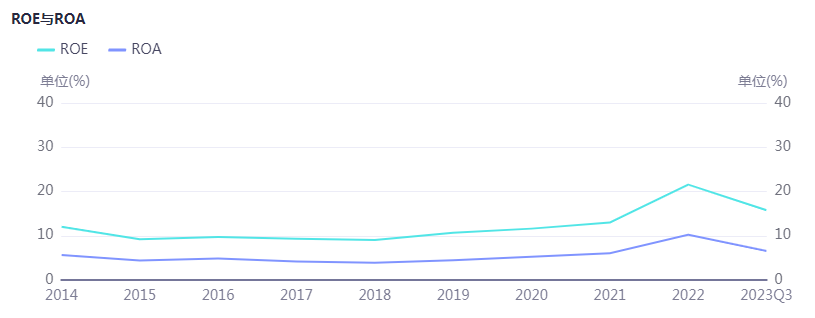

ROE��ROA

�����ǵ���

��ҵ���۸�

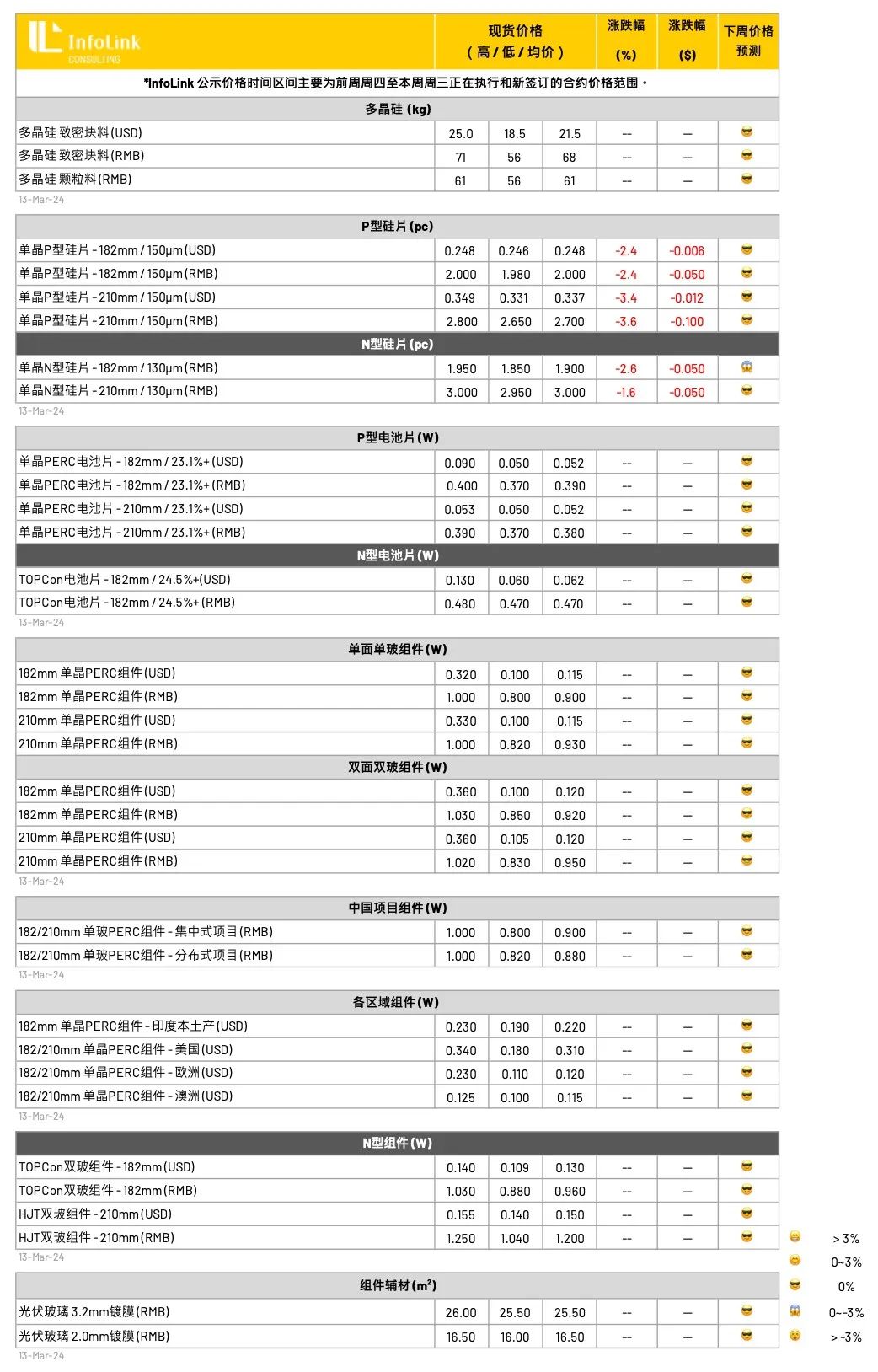

���ϼ۸�

�¶���Ѯ�����ϻ�������۸�ˮƽ��ʱ����ƽ�����ƣ������۸�ˮƽÿ���� 64-69 Ԫ��Χ����Ҫ������ͬƷ�������Ͷ��ʹ�á��ֹ���ʹ�÷���Ȼ��ִ��ǰ��ǩ���Ķ����ͼ۸����ǵ�ǰ�۸�ƽ�ȵ���Ҫԭ�����⣬Ҳ���ٲ����µ�ѯ�ۻ���Ǣ̸�����Ƕ����µ���ǩ���۸��ڵ�ǰʱ��ڵ��£�����˫�����ԵĹ����������Ƚ����ԣ��¶���̸�еĻ����Բ������ʣ����ڹ�����̬��

�������ϻ������ٵ�ǰ����Ĺ�Ƭ����δ��������ˮƽ�ĵ������⣬�¶�����Ӧ���������������ͼ۸���ڸ�������Ԥ������ĩ�β��ܸ�����ʵ��ֱ�ӵķ�Ӧ��ʵ��ǩ���۸�ˮƽ�Ƿ�����µ���

���Ͽ�淽�棬������ѻ���ģ�����������������ϻ��ڵ��쳣���ѻ�Ԥ�ƽ��ڶ����������ԡ�

��Ƭ�۸�

���ܹ�Ƭ�۸�仯���ң���Ƭ���ڵ�ǰ�Ѿ����ۿ��ﵽ 33-35 ��Ƭ���ȣ������������������������ 182N �Ĺ��Ϊ�࣬�Ӹ߲��µ��Ų��滮��������۵Ŀ���γ��Ӵ������ѹ����������Ƭ�۸���ٱ��������ܲ���ǰ�ڶ�������ִ�У����ۼ۸��ѳ�����̽��Ԥ���������л������С�

���� N/P ��Ƭ�ɽ��۸���µ���P ��Ƭ�� M10, G12 �ߴ�ɽ��۸�����ÿƬ 2.00 �� 2.68-2.7 Ԫ����ҡ�N �ͼ۸� M10, G12 �ߴ�ɽ��۸�����ÿƬ 1.85-1.9 �� 3.00 Ԫ��������ң����������ﵽ 2-5% ���ȡ�

��Ƭ���ڵ�ǰ���鱯�ۣ�һ������ϼ۸�����ʱά�֣������� N �����������ϼ۸����ڶ���ִ������Ҳ��ʱ�Ӹߣ���һ�����Ƭ����������ڳ������ۣ��۸���ֱ���������ӯ���ռ��ܵ����飬����Ҳ��ʼ���Ÿ�����ҵ��ʼ��������ƻ���Ԥ�ھ�����ʵ���Ҳ�����������з��͡�

���Ƭ�۸�

���ܵ��Ƭ�ɽ��۸�ά�ȣ�P �� M10 �ߴ�����ÿ�� 0.38-0.40 Ԫ����ң�G12 �ߴ�ɽ��۸�Ҳά��ÿ�� 0.37-0.39 Ԫ����ҵļ۸�ˮƽ��

�� N �͵��Ƭ���֣�TOPCon(M10)���Ƭ�۸��ȶ������ۼ۸�ά������ÿ�� 0.46-0.47 Ԫ��������ң��������� N �ͳ���Ч���Ƭ�ļ۸�Ҳ�ܴﵽÿ�� 0.48 Ԫ�ijɽ�ˮλ��TOPCon �� PERC ���Ƭ�۲�ά��ÿ�� 0.08-0.09 Ԫ����Ҳ��ȡ��� HJT(G12)���Ƭ��Ч���ּ۸�ÿ�� 0.6-0.7 Ԫ����Ҷ��г��֡�

���ڵ��Ƭ���ҳ����Եĵ��ߵ�ر��ۣ����ŵ�ǰ��Ƭ�۸�Ŀ������У�Ԥ�ڵ�ؼ۸����ǵĶ��ܽ����٣�������ˣ���س��������� N �� TOPCon ���Ƭ���Ի��ӯ��ˮƽ������չ�����ƣ��г������ע������Ǽ۶���������۸��������ܴ�̶ȵؾ�����ػ��ں����ļ۸����ơ�

����۸�

��������ɽ��۸�ά�ȣ�PERC ˫�����ÿ�� 0.85-0.9 Ԫ����ң�TOPCon ���ִ�м۸�ÿ�� 0.88-0.96 Ԫ����ң�HJT ����۸��ȶ�ÿ�� 1.04-1.25 Ԫ����ҵļ۸�ˮƽ��

��������������ڳ����Եĵ��DZ��ۣ�ǰ�ڴ����۵ĵͼۼ۸�����ִ�е��� 0.85 Ԫ��ˮƽ��������Ҳ��Էֻ���Ҳʹ������۸����ϵ������Ѷȣ����Ŀǰ������������Ԥ�м۸�ά���Գ���Ϊ�����ͼ�������������������Ҳ�ɿ�����ͷ������̸��λ���� 0.88 Ԫ����ҵĶ������ٷ�������ȴ�ʱ��۲��Ǽ��Ƿ����䶨��

ת�����ע���Ұ���������������ܱ�������ɷ���27��Ԫ��������TOPCon��ز���